2018年4月10日,记者在信而富公众号上看到一则《关于信而富现金贷更名通知》,说的是从4月10日开始将“信而富现金贷”正式更名为“信而富消费贷”。而早在4月4日,纽交所上市的信而富披露未经审计的2017年四季度度财报,从财报来看,信而富2017年第四季度业绩增长,交易与服务费用收入达到5270万美元,同比增长186%;其中消费类借款收入为3780万美元,同比增长786%。通过研究,我们怀疑信而富所谓的消费类借款很有可能就是现金贷业务,于是专程向该平台采访求证。采访没有回复,但现金贷更名的通知来了,信而富可能也知道现金贷是平台需要规避的红线区域,但规避应该不是简单更名就可以的。

2018年4月10日,记者在信而富公众号上看到,信而富发了一则《关于信而富现金贷更名通知》,从4月10日开始将“信而富现金贷”正式更名为“信而富消费贷”,并称信而富“除现金借款外,您还能享受到消费分期、循环借款、认证提额、超值会员等更多服务”,虽然说了这么多,但这种模式仍然与现金贷没有实质上的改变,信而富的现金贷嫌疑还是难以消除。

此前在2018年4月9日,记者在信而富官网看到,该平台目前仅提供了消费贷项目,点击“消费贷”后发现,新页面除了对信而富消费贷做了相应的说明外,并没有其他值得研究的信息。但是在“联系我们”下方平台提供了三个借款入口。

记者选择了“微信借款入口”,在公众号页面记者看到了一个名叫“海东地区信而富小额贷款有限公司”的公司。

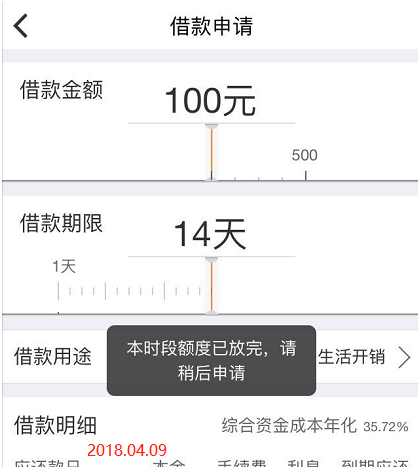

为了更好地体验信而富,记者下载了APP。在APP中记者看到,在填写个人相关信息后,信而富给记者的最高额度为500元,提供的借款期限有1天、5天、10天和14天,14天的综合资金成本年化达到35.72%,已经接近36%的利率上限了。提交申请后记者发现,信而富的套路还真的多,如果想申请贷款,还必须加入信而富诚信俱乐部,而加入该俱乐部的条件是掏钱充会员,其黄金会员、白金会员和钻石会员的年费分别为128元、198元和398元(可退还):

记者尝试后发现如果不购买会员,是从信而富借不到钱的;但如果购买了会员,考虑到购买会员的费用,为了区区几百元,实际要承担的综合资金成本年化可能要超过36%了,也就是说信而富有可能变相突破36%的法定利率上限了。

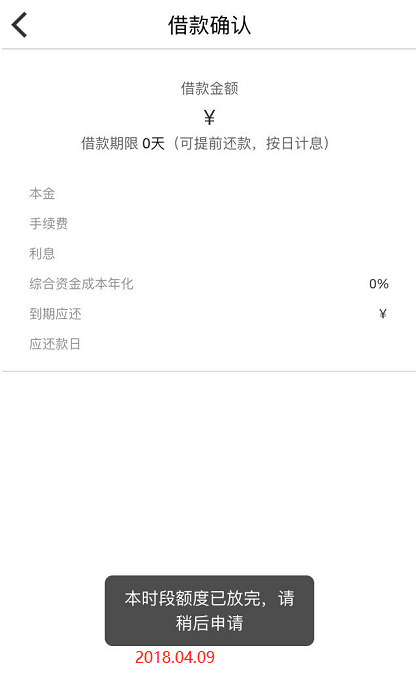

为了进一步证实,记者专门在APP上购买了价值128元/年的黄金会员,同时向信而富申请500元的贷款,不过最终记者并没有申请到贷款,因为信而富APP显示“本时段额度已放完,请稍后申请”。之后记者在不同的时间段里申请了十多次,甚至要求朋友尝试了下,但发现最终都没有成功借款:

记者初步计算,假如购买了128元的黄金会员,再申请期限14天的500元短期贷款,第一次借款实际需要承担的年化借款利率将达到62.5%。即便按照信而富“只有在前一笔还清后才可继续借款”的规定,假如一年中以黄金会员身份在信而富以每笔500元的金额借款26次的话,每笔借款的实际借款利率还是有可能达到60%以上,超出36%的法定利率上限,白金会员和钻石会员当然就更高了。

可能有人问,如果退还会员费了,是不是实际承担的利率就低于36%呢?从信而富的会员退出方式可知,黄金会员和白金会员是不能退的,钻石会员可以退,但有一定的条件,钻石季卡会员在“会员期限内有效借款笔数累计满2笔且无任何逾期,会员期限到期后,已支付的会员费用将退还”;钻石年卡也有此类似要求,在会员期限内累计借款达到8笔且无任何逾期也可以退。

较低的额度,高昂的借款利率,还要面临被强制购买会员的套路,信而富的连环套让人望而却步。

较低的额度,高昂的借款利率,还要面临被强制购买会员的套路,信而富的连环套让人望而却步。

4月10日下午,为进一步了解更多与会员充值相关的信息,记者专门拨打了信而富公众号披露的客服电话,联系公司的QQ客服,但电话竟然都占线,一个都没有打通;QQ客服加上后竟然也没有一个人搭理回复。

从记者亲身体验的情况来说,14天借500元,除了4.55元的利息和2.28元的手续费,还要分摊4.92元的黄金会员费,这样实际上每14天要承担的借款费用是11.75元,通过简单计算,发现年化借款成本有可能达到60%以上了。这么高的借款成本可能属于高利贷了。

说完了借款利率,接下来便说下信而富现金贷的资金来源。在信而富微信公众号首页可以看到这家名叫海东地区信而富小额贷款有限公司(简称信而富小贷),公众号也提供了这家公司比较详细的信息。

公开资料显示,信而富的运营主体是上海信而富企业管理有限公司(以下简称:信而富管理),信而富管理的法定代表人是信而富创始人、CEO王征宇,股东是一家名叫CRF China Holding Co.Limited的外资公司。

暂且不说信而富在线上小额贷款方面是否存在以办理会员的名义收取会员费,这样使得实际借款利率突破了36%的法律规定上限的问题,就以该平台线上的小额贷款资金来源是其关联的小贷公司信而富小贷的资金,或就可以怀疑信而富实际从事着现金贷业务。

麻袋研究院研究总监路南曾指出,现金贷与消费贷在业务特征、资金流向等方面存在明显差别。资金流向上现金贷是资金直接支付给实际借款人,借款人拿到资金后再使用;消费贷则是资金支付给店铺或其他消费场所,直接用于支付消费者在消费商品或服务过程中所需费用。

记者在信而富APP上确实看到了名称类似于消费贷的“轻消费”,轻消费有4中消费方向,分别是充话费、充流量、充游戏和充Q币。记者选择了充话费,但最终显示“本时段额度已放完,请稍后申请”。记者多次尝试,但最终还是没有贷款成功。

为什么会出现这种情况?《网络借贷信息中介机构业务活动管理暂行办法》等将P2P的功能定位为给借款人和出借人提供信息搜集、信息公布、借贷撮合等服务,团贷网等知名的P2P平台从事的正是此类业务,在平台撮合下,借款人的借款难度没有信而富这样困难,不会经常提示“本时段额度已放完”,因为借款人的资金来源于出借人。而信而富频繁提示“额度已放完”,显然这与P2P的模式有较大差异。

虽然记者没有在信而富上借款成功,对资金的流向也不得而知,但从业务特征来看,信而富具有的无抵押、高利率等特征与现金贷业务很类似。

我们从信而富的平台“消费贷”一步步就被引进了“现金贷”,如果这里的“消费贷”就是信而富财报披露的“消费类借款”的话,那么四季报中“消费类借款收入为3780万美元,同比增长786%”就可以理解为是现金贷撑起了信而富的业绩快速成长。而对于现金贷业务,现在有一种声音就是现金贷的平台一律不允许备案通过。

网贷机构 《管理办法》第十条明确规定从事网络借贷信息中介机构不得从事“发放贷款,但法律法规另有规定的除外”,按照本文的陈述,信而富变相从事发放贷款的情形。2017年12月8日网贷整治办下发的 《关于做好P2P网络借贷风险专项整治整改验收工作的通知》(以下简称:57号文)提到,“对于相关监管要求下发后继续违规发放以上三类业务(记者注:指房地产首付贷、校园贷、现金贷)的机构不予备案”:

个别地方对现金贷不予备案也提出了明确要求。上海市在今年1月份发布的《上海市规范整顿“现金贷”业务实施方案》对现金贷业务清理整顿提出了9条要求,比如“禁止从借贷本金中预扣利息、手续费、管理费、保证金等;禁止设定高额逾期利息、滞纳金、罚息等”,这些规定均直指现金贷。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

.jpg)

.jpg)

.jpg)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]