时间:2016-09-30 14:57 栏目:金色光 编辑:chenjinghong 点击: 4,772 次

近日,财经类公关公司狮华金服(837778.oc)于7月5日正式在新三板挂牌,喜乐航(837676.oc)也在6月22日亮相新三板,而这两家新挂牌公司都有一个共通点就是A股市场上的“公关第一股”蓝色光标(300058.sz)均为他们的股东。作为本土发展起来的公关公司,蓝色光标靠着并购投资才得以不断地发展壮大,甚至还被人冠以“并购机器”的称号。

近年来,其在新三板的布局也是十分的广泛,共涉及9家新三板挂牌公司。目前,蓝色光标在2016年上半年的净利润在32000万元至36000万元之间,相比于上年同期增长了272%—318%。虽然业绩因为并购大幅提升,但是收购带来的麻烦也不是一点点。

蓝色光标的并购狂路

蓝色光标作为国内公关行业的领军者,目前正在朝着更大的商业布局迈进,并着力于将自己打造成为一个国际化的传播集团。而蓝色光标选择的路就是通过不断的并购重组来壮大自己,蓝色光标上市6年以来在国内外先后投资并购了60家公司。通过持续并购,从一家收入3 亿多元的公关公司成长为一家年收入近 100 亿元的公司,集团内收购业务收入已超过自有业务。

上市以来,蓝色光标较大金额的收购,除了西藏博杰和Huntsworth外,此前还先后以现金收购博思瀚扬100%股权、Aries Capital Limited(中文名称:金融公关集团)40%股权、精准阳光51%股权、美广互动51%的股权、思恩客100%股权,以及用现金及发行股份方式收购今久广告100%股权。通过并购让蓝色光标的业绩在短短几年里快速增长,营收从上市前的3.68亿元跃升到2015年的83亿元,上涨近23倍;利润从4845万元跳升到23.3亿元,增涨近5倍,远远高于同行公司。

因并购牵涉到内幕交易

虽然业绩大幅提升,但蓝色光标最近也是不得消停,先是今年3月蓝色光标的董事长和原证券事务代表涉及内幕交易,后是曝出蓝色光标与其下全资子公司原股东的诉讼,依靠重组并购的弊端显露无疑。 3月18日证监会发布行政处罚公告,北京蓝色光标品牌管理顾问股份有限公司董事长赵某、原证券事务徐某,是蓝色光标境外参股公司重大亏损这一内幕信息的知情人。赵文源为赵某的近亲属并关系密切,且在内幕信息敏感期内与徐某存在联络。在内幕信息敏感期内,赵文源于2015年4月3日使用其本人证券账户卖出所持9万股“蓝色光标”,避损金额39.11万元,构成内幕交易,被天津证监局没收赵文源违法所得39.11万元,并处以违法所得1倍的罚款。

而在去年年初,蓝色光标曾出现过大规模的高管减持的现象。蓝色光标5位创始人中有3人减持套现。蓝色光标董事、董秘许志平于2015年2月2日、3日,累计减持733.7万股;原董事,实际控制人之一陈良华于2015年3月24日减持581.51万股;董事吴铁,于2015年3月24日减持795万股。

而在行政处罚中所提及的董事长的近亲赵文源也于2015年4月3日减持9万股。上述减持共计减持蓝色光标2881.7万股,套现金额约为9.97亿元。

随后在2015 年4月9日,蓝色光标发布公告称,因海外参股子公司将公布其相关财务数据等信息,同年4月10日开市起公司股票停牌。停牌1个交易日后,2015年4月11日,蓝色光标表示,由于海外参股公司Huntsworth对其子公司进行大额商誉减值,将造成公司当年一季度净利润亏损约1.28亿元。受此消息影响,开盘后蓝色光标股价随即下跌。而将近时隔一年后随着证监会的处罚,这场内幕交易才得以揭开。

与并购对象对簿公堂

5月11日,蓝色光标发布公告,称“收到北京市朝阳区人民法院送达的自然人李芃和西藏山南博萌创业投资管理合伙企业(原‘西藏山南博萌投资咨询合伙企业’)提交的二份民事起诉状”。

对于以并购重组见长的蓝色光标来说,这则诉讼无疑暴露出了蓝色光标并购之路的背后故事。2013年1月29日,蓝色光标与李芃、李冰、李萌、刘彩玲、博萌投资、博杰投资、博杰广告、香港博杰签署《关于西藏山南东方博杰广告有限公司之增资协议》,蓝色光标以 1.782 亿元认缴博杰广告新增注册资本 7.83 万元,持股比例为11%。2013年4月10日,蓝色光标收购其余89% 股权,作价16.02亿元,因市盈率不足10 倍,双方另行约定了业绩补偿及价格调增条款(对赌协议),承诺应当在“2013年、2014年、2015年、2016年经审计的归属于母公司股东的扣除非经常性损益后的净利润分别不低于人民币20700万元、23805万元、27376万元、28745万元”,博杰广告在前两年完成盈利承诺,但2015年未能完成承诺目标,仅实现9480.03万元净利润,较承诺金额少了17865.55万元。按照当初收购时签订的承诺,公司要将当初获得的蓝色光标的部分股份以零价格转让给上市公司,继而注销。然而这件顺理成章的事情,却因一则诉讼出现了反转。

从诉讼事件看,蓝色光标实际控制人赵文权曾对博杰广告原股东李芃承诺,如果博杰广告业绩未达标,导致李芃等人进行股份补偿及未能获得4亿元奖励的,赵文权将“兜底”。而蓝色光标于4 月13 日发布公告,认定博杰广告管理层未实现业绩承诺,博杰广告原股东李芃等应补偿合计3099.5476万股蓝色光标股份,该部分股份折算最新市值约3.25 亿元。李芃认为这一做法违背了当初他与蓝色光标控制人赵文权的抽屉协议,并且李芃与蓝色光标之间因经营理念不同积累了诸多矛盾,最终在2014 年底,李芃正式离开博杰广告,时任蓝色光标监事会主席的毛宇辉出任博杰广告法人代表、总经理。照蓝色光标在5月10日发布的《关于潜在诉讼媒体报道的声明》披露,赵文权先生向博杰广告原股东李芃先生出具《承诺函》属于股东间个人行为。该《承诺函》并不能免除李芃等原股东的业绩补偿承诺,也不会导致由上市公司承担相应损失。其次正是由于李芃当时不愿意主动放弃博杰广告的经营控制权,才引发了上市公司实际控制人赵文权“个人行为”,与李芃私下签订了“抽屉协议”,承诺在日后博杰广告经营不善的条件下,为李芃可能面临的补偿义务兜底。

目前,该诉讼正在等待开庭审理中。2011年,博杰广告营收13.9亿元,净利润约为1.55亿元,超过蓝色光标同期的营收。被收购之后2013年实际净利润在2.32亿元左右,较承诺利润超额12%;2014年实际净利润2.83亿元左右,超额近19%,此时的博杰广告俨然成为蓝色光标的利润来源“大户”。2015年,博杰广告业绩下滑,营业收入为5.28亿元、净利润为9060.47万元,同比分别下降54.43%、66.60%。根据蓝色光标2015年年报显示,蓝色光标的营业收入为83.47亿元,同比增长39.61%,但净利润剧降九成,由2014年的7.1亿元降为6770.22万元,其“罪魁祸首”就是博杰广告业绩的突然跳水。并且据年报显示,去年,博杰广告无形资产减值6亿元、商誉减值1.09亿元。

“并购机器”已经在新三板落子九枚

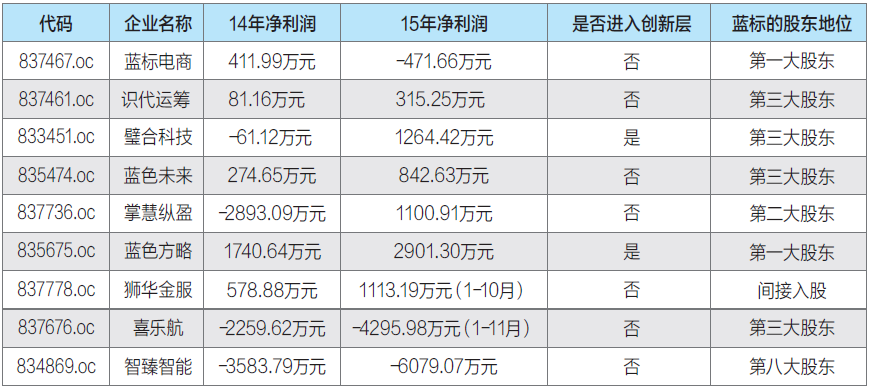

据统计,蓝色光标仅在新三板参股控股的公司就多达9家,包括新挂牌的狮华金服、喜乐航、蓝标电商(837467.oc)以及蓝色方略(835675.oc)、璧合科技(833451.oc)、蓝色未来(835474.oc)、识代运筹(837361.oc)、掌慧纵盈(835736.oc)、智臻智能(834869.oc),这些公司的主营业务基本上都是都属于企业品牌管理及上下游企业,沿用了原上海润言核心团队的财经公关公司狮华金服、负责航空互联网技术开发与平台运营的喜乐航,负责上游大数据分析应用的识代运筹,针对校园学生群体的蓝色未来等。

除了目前进入创新层的两家企业璧合科技和蓝色方略之外,其余几家公司均业绩平平,还有少数几家公司目前处于亏损状态。由此看来,蓝色光标在新三板参股控股的这几家公司并非用来增添营收,更多的是有替人试水的意味。蓝标系下的新三板公司所涉及到的财经公关、校园公关、广告业务、精准营销以及智能机器人等领域涉及到行业的方方面面,若能“探路”成功必然会给蓝色光标带来新一轮的增长,若失败将会给企业带来商誉减值的风险。

蓝色光标早前收购的北京今久广告有限公司在2015年的净利润为3688.4万元,同比2014年的6937.71万元大幅下降近一半,实际盈利能力相比此前收购今久广告时预计的15年净利润参照标准6939.61万元,相差甚远。

并购重组的方式存在一定的整合风险,通过投资并购寻求外延式发展存在较大的困难。并购交易完成后,被收购业务与原有业务在人员管理、客户管理、媒体采购、后台管理等方面的融合并非一件简单的事情,甚至有时还会增添不少麻烦。未来,蓝色光标及它旗下的公司仍然还有很长的路要走。

声明: (本文为投资有道签约作者原创文章,转载请注明出处及作者,否则视为侵权,本刊将追究法律责任)

.jpg)

李总威武

香港高原资本国际金融集团被骗子打

1

sad

[神马]